Betriebsprüfung nach § 28p SGB IV durch die DRV – Scheinselbstständigkeit, Künstlersozialabgabe & Rentenversicherungspflicht

Haben Sie von der Deutschen Rentenversicherung eine Mitteilung erhalten, dass in Ihrem Unternehmen eine Betriebsprüfung nach § 28p SGB IV durchgeführt wird? Doch bisher haben Sie gar keine Künstlersozialabgabe abgeführt? Sie beauftragen außerdem regelmäßig Freelancer und befürchten nun die nachträgliche Feststellung von Scheinselbstständigkeit?

In diesem Blogbeitrag möchte ich Ihnen einen Überblick über diese Betriebsprüfung durch die DRV und praktische Hinweise geben, wie Sie sich verhalten sollten.

1. Warum wird Ihr Unternehmen von der DRV geprüft?

Unternehmen in Deutschland, die Arbeitnehmer beschäftigen, werden automatisch alle 4 Jahre durch die DRV geprüft. Wenn Sie diese Prüfungsmitteilung erhalten haben, ist dies also kein „ungewöhnlicher Vorgang“. Die turnusmäßig alle 4 Jahre stattfindende Betriebsprüfung ergibt sich aus § 28p Abs. 1 S. 1 SGB IV. Diese Prüfungen sollen sicherstellen, dass Arbeitgeber in Deutschland ordnungsgemäß die Sozialversicherungsbeiträge abführen, im Sinne der Beitragsgerechtigkeit unter Arbeitgebern und zur Absicherung der Arbeitnehmer in Deutschland.

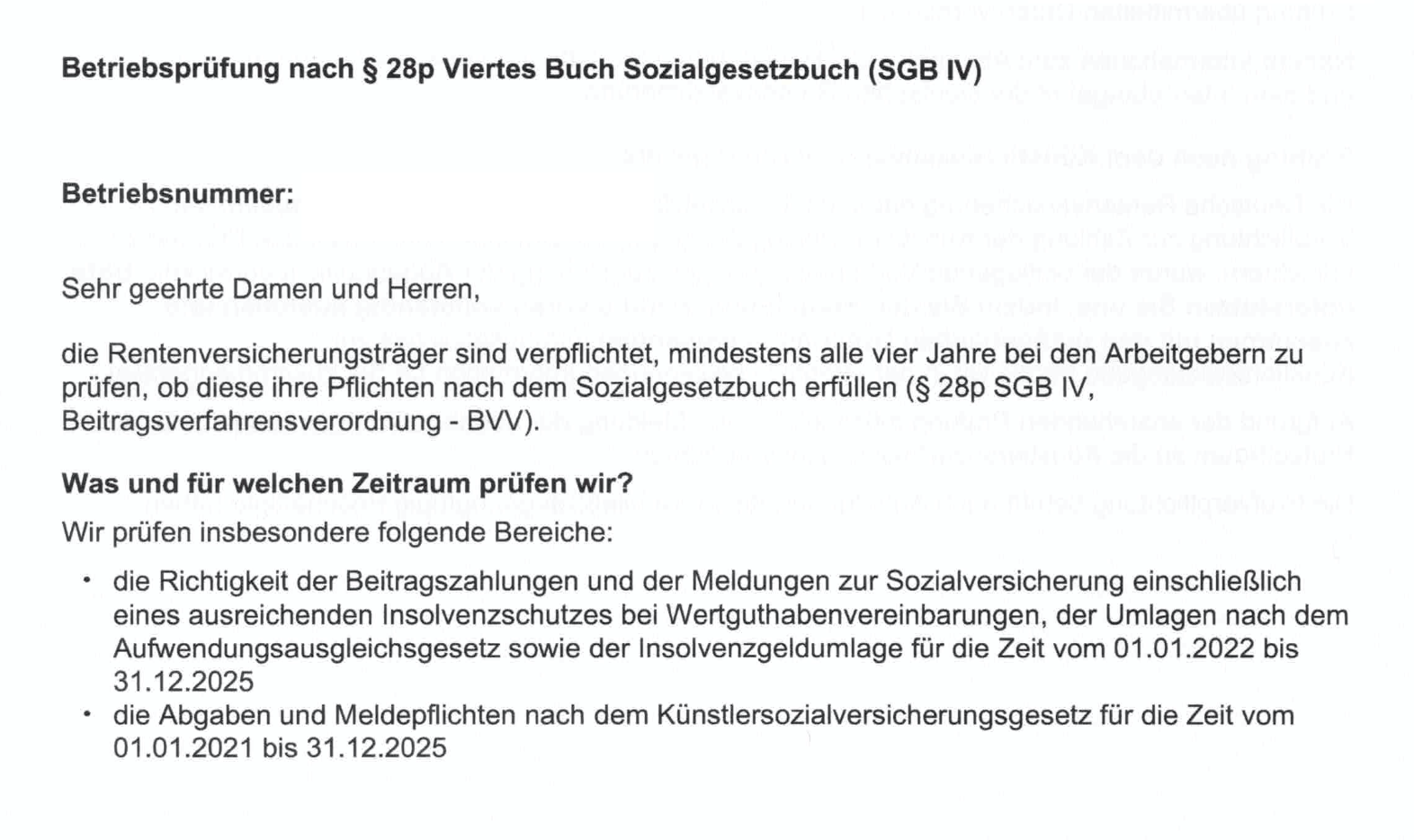

2. Was prüft die DRV im Rahmen der Betriebsprüfung nach § 28p SGB IV?

Was genau die DRV prüft, ergibt sich aus dem Anschreiben. Lesen Sie dieses sorgfältig durch, vor allem dahingehend, welche Unterlagen Sie vorlegen müssen und welche nicht.

In meiner Kanzleipraxis begleite ich typischerweise die folgenden Prüfungsschwerpunkte:

- Die DRV überprüft, ob das Unternehmen als sog. Verwerter gemeldet oder einzuordnen ist. Ziel der Prüfung ist es, herauszufinden, ob und inwieweit die sog. Künstlersozialabgabe abzuführen war, (Details hierzu finden Sie in diesem Blogbeitrag).

- Geprüft werden auch die Unterlagen hinsichtlich Ihrer freien Mitarbeiter (Freelancer, Honorarkräfte, externe Dienstleister). Die DRV will ermitteln, ob Ihre freien Mitarbeiter tatsächlich als Selbstständige einzuordnen sind oder nicht doch vielmehr als Beschäftigte (d.h. Prüfung auf Scheinselbstständigkeit).

Da die DRV Ihr Unternehmen aufgrund von Personal- und Zeitmangel nicht im Detail durchprüfen kann, wird sich die Betriebsprüfung immer auf Stichproben beschränken und sich auf Prüfungsschwerpunkte konzentrieren. Prüfungsschwerpunkte, mit denen ich in meiner Beratungspraxis besonders häufig zu tun habe, sind die folgenden:

3. Welche Nachzahlungen drohen im Falle der DRV-Prüfung?

a. Abgaben und Meldepflichten nach dem Künstlersozialversicherungsgesetz

Die DRV prüft, ob Ihr Unternehmen es bisher vollständig unterlassen hat, die Künstlersozialabgabe abzuführen. Geprüft werden aber auch Dienstleister-Rechnungen, auf die Sie bisher ggf. noch keine KSA abgeführt haben.

Beispiel: Sie betreiben ein Coaching-Unternehmen und haben einen selbstständigen Webdesigner damit beauftragt, Ihnen eine neue Website zu programmieren und zu gestalten sowie Ihr Corporate Branding gestalterisch auf Ihren verschiedenen Online-Präsenzen umzusetzen. Das von Ihnen gezahlte Honorar betrug 10.000 EUR zzgl. USt. Dann sind Sie verpflichtet 4,9 % (für 2026) auf 10.000 EUR an die KSK abzuführen als sog. Verwerter, mithin 490 EUR. (Hinweis: Vorausgesetzt, Sie haben noch weitere künstlerische und publizistische Leistungen eingekauft und damit die aktuelle Bagatellgrenze von 1.000 EUR überschritten.)

Unternehmen, deren Kerngeschäft nicht in der Kunstszene oder Medienbranche liegt, sind häufig nicht mit der Künstlersozialabgabe und der Künstlersozialkasse vertraut. (Details zur Betriebsprüfung durch die Künstlersozialkasse finden Sie hier.)

Eine weitere, finanziell schmerzhafte Angriffsfläche bieten auch Zahlungen Ihrer Gesellschaft an Ihre Gesellschafter oder an Ihren Gesellschafter-Geschäftsführer. Auf diese Zahlungen ist nämlich unter bestimmten Voraussetzungen auch die Künstlersozialabgabe abzuführen. (Weitere Details hierzu finden Sie in diesem Blogbeitrag.)

b. Prüfung von freien Mitarbeitern auf Scheinselbstständigkeit

Finanziell besonders schmerzhaft bis hin zur Insolvenzgefährdung kann eine Prüfung wegen Scheinselbstständigkeit werden.

Sie haben über einen längeren Zeitraum immer wieder die gleichen freien Mitarbeiter beauftragt? Sie haben Ihre freien Mitarbeiter pauschal jeden Monat mit einem gleichen Honorar bezahlt?

Wenn die DRV zu der Feststellung gelangt, Ihr freier Mitarbeiter sei tatsächlich scheinselbstständig, müssen Sie ca. 40% an Sozialversicherungsbeiträgen (sog. Gesamtsozialversicherungsbeitrag) auf die an ihn gezahlten Honorare nachzahlen, unter Umständen sogar Säumniszuschläge.

Beispiel: Sie haben einen Softwareentwickler über ein Jahr damit beauftragt für Sie Software zu programmieren. Es gab eine Pauschalhonorarvereinbarung und Sie haben dem Programmierer jeden Monat den gleichen pauschalen Betrag i.H.v. 10.000 EUR zzgl. USt bezahlt. Das bietet eine große Angriffsfläche und die DRV kann hierin ein Beschäftigungsverhältnis erkennen. In diesem Fall müssten Sie grob und sehr vereinfacht ausgedrückt ca. 40 % auf das gezahlte Jahreshonorar von 120.000 EUR nachzahlen (allerdings nur bis zur jeweils geltenden Beitragsbemessungsgrenze), mithin ca. 30.000 – 32.000 EUR, und das nur für ein Jahr!

c. Rentenversicherungspflicht von Selbstständigen

Stellt die DRV bei der Prüfung Ihrer freien Mitarbeiter fest, dass diese tatsächlich die Kriterien der Selbstständigkeit erfüllen, kann die DRV auch überprüfen, ob die freien Mitarbeiter ihrerseits ihre Rentenversicherungsbeiträge abführen.

Praxishinweis: Für die Abführung der Rentenversicherungsbeiträge als Selbstständiger haftet aber nicht der Auftraggeber (also das Unternehmen, bei dem die Betriebsprüfung gerade durchgeführt wird), sondern allein der Auftragnehmer.

Beispiel: In meiner Kanzlei berate ich schwerpunktmäßig remote arbeitende Unternehmer, Freiberufler und selbstständige Künstler. Häufig besteht bei diesen Berufsgruppen dann Rentenversicherungspflicht, wenn:

- der Selbstständige auf Dauer und im Wesentlichen nur für einen Auftraggeber tätig ist und keine eigenen Mitarbeiter beschäftigt gem. § 2 Nr. 9 SGB VI (Details hierzu finden Sie in diesem Blogbeitrag).

- der Selbstständige einer Lehrtätigkeit nachgeht, ohne eigene Mitarbeiter zu beschäftigen. Hierunter fallen aber auch digitale Online-Coaches, die beispielsweise Online-Videokurse verkaufen, Workshops oder Seminare anbieten. (Details hierzu finden Sie in diesem Blogbeitrag).

Dies betrifft dann aber nicht mehr Sie als Auftraggeber, sondern es wird vielmehr eine Prüfung bei Ihren Auftragnehmern eingeleitet.

4. Wie läuft die Prüfung durch die DRV ab?

Die DRV informiert Sie schriftlich über die anstehende Betriebsprüfung. Sie erhalten dann teilweise über 20 Seiten an Anschreiben, Informationsmaterial und Fragebögen, die Sie ausfüllen müssen.

In der Regel wird die DRV die Unterlagen von Ihnen erst einmal schriftlich anfordern.

5. Wie sollten Sie sich bei der Betriebsprüfung verhalten?

Aus meiner praktischen Erfahrung möchte ich Ihnen gerne die folgenden allgemeinen Verhaltensempfehlungen geben.

- Beachten Sie die Fristen! Die DRV gibt Ihnen in der Regel eine konkrete Frist, bis wann Sie die Unterlagen zusenden sollen. Das sind keine sog. Notfristen, das heißt Fristen, die per Gesetz nicht verschiebbar sind. Trotzdem gilt: Bitte ignorieren Sie diese Fristen keinesfalls! Wenn Sie es zeitlich nicht schaffen, alle Unterlagen rechtzeitig zu übersenden, bitten Sie schriftlich (!) um eine Fristverlängerung. Wenn Sie sich von Anfang an kooperativ und zuverlässig zeigen, wird sich das auf den Prüfungsverlauf in jedem Fall positiv auswirken. Ignorieren Sie hingegen die Prüfungsaufforderung, riskieren Sie nicht nur Bußgelder, sondern sogar die Einleitung eines Strafverfahrens wegen Verstoßes gegen § 266a StGB i.V.m. dem SchwarzArbG.

- Seien Sie bitte sparsam mit Informationen! Die DRV verlangt eine Vielzahl an Unterlagen. Nicht alles ist für Ihren Betrieb relevant. Auch wenn Sie natürlich verpflichtet sind mitzuwirken und die angeforderten Unterlagen bereitzustellen, halten Sie sich kurz! Gerade wenn Sie sich unsicher sind, welche Unterlagen Sie übersenden sollten, konsultieren Sie im Vorfeld Ihre Steuerberatung oder eine Rechtsberatung. Einmal herausgegebene Informationen und Äußerungen können nicht mehr zurückgenommen werden und im Zweifel die Prüfung vertiefen.

- Hinterfragen Sie Handlungsempfehlungen der KI kritisch! Zunehmend lassen meine Mandanten Ihre Fallkonstellation vorab durch eine KI prüfen. Das halte ich auch für sehr sinnvoll und es hilft bei der effektiven Vorbereitung auf einen Beratungstermin mit Ihrer Rechtsanwältin. Befolgen Sie Handlungsempfehlungen der KI aber bitte nicht blind! Ich habe schon mehrfach KI-generierte Schreiben an die DRV (und KSK) von Mandanten zur Vorabprüfung erhalten und musste teilweise eine fundamental falsche Herangehensweise feststellen.

Die KI kann ein sehr wertvolles Hilfsmittel sein, um Ihnen einen Überblick zu verschaffen und Ordnung in Ihre Unterlagen zu bringen. Aber strategische Empfehlungen der KI sollten derzeit jedenfalls noch durch spezialisierte und erfahrene Rechtsanwälte oder Steuerberater gegengeprüft werden.

6. Nutzt die DRV selbst künstliche Intelligenz im Rahmen von Betriebsprüfungen?

Ab dem Jahr 2026 setzt die DRV Bund nach eigenen Angaben auch selbst eine KI ein („KIRA“) im Rahmen der Betriebsprüfungen.

In der juristischen Fachliteratur wird hierzu berichtet (Klafke, DStR 2025, 2616 (2618)), dass sogar eine Zusammenarbeit mit der Finanzverwaltung geplant sei. Die Finanzverwaltung könnte zukünftig der Rentenversicherung die Selbstständigen melden, die möglicherweise der Rentenversicherungspflicht unterliegen. Das wäre besonders relevant für die folgenden Berufsgruppen, die ich in meiner Kanzlei schwerpunktmäßig berate:

- Selbstständige mit nur einem Auftraggeber, die keine eigenen Mitarbeiter beschäftigen. Dies sind häufig hoch spezialisierte Fachkräfte wie IT-Berater, Softwareentwickler und Programmierer oder andere digitale Wissensdienstleister. Häufig ist diesen Selbstständigen gar nicht bewusst, dass sie einer Rentenversicherungspflicht unterliegen. Die Rentenversicherungspflicht wird nämlich oftmals mit der Scheinselbstständigkeit durcheinandergebracht. Dabei handelt es sich hier um zwei strikt voneinander zu trennende Themen (Weitere Details hierzu finden Sie in diesem Blogbeitrag).

- Selbstständige, die eine Lehrtätigkeit ausüben. Hierzu gehören aber nicht nur die klassischen Lehrer im schulischen Bereich, sondern sämtliche Unternehmer, deren Dienstleistung darauf ausgerichtet ist, ihren Kunden in irgendeiner Form Wissen zu vermitteln, ohne sie individuell zu beraten (z.B. in Form von Online-Videokursen, Workshops, Seminaren, Edutainment-Events). (Weitere Details hierzu finden Sie in diesem Blogbeitrag).

Das legt die Vermutung nahe, dass in den kommenden Jahren Prüfungen durch die DRV auch auf Einzelunternehmer ausgeweitet und zielgerichtet durchgeführt werden.

7. Ich bin Ihre Spezialistin für Global Remote Law in Deutschland

Als Rechtsanwältin (nach deutschem Recht) habe ich mich auf das grenzüberschreitende mobile Arbeiten (Global Remote Law) spezialisiert und berate täglich kleine und mittelständische Digitalunternehmen, Selbstständige und Arbeitnehmer rund um das grenzüberschreitende mobile Arbeiten (sog. cross-border remote work).

Das sagen Mandanten über meine Arbeit auf anwalt.de und Google.

Ich bin der festen Überzeugung, dass das grenzüberschreitende mobile Arbeiten nicht an der deutschen Bürokratie scheitern darf. Deshalb habe ich es mir zur Aufgabe gemacht, verständliche und pragmatische Lösungen für Digitalunternehmen und Unternehmer zu entwickeln, um die remote Arbeit mit Bezug zu Deutschland umzusetzen.

8. Sie sind Steuerberater/in?

Sie sind als Steuerberater/in (z.B. Fachberater für Internationales Steuerrecht) im Bereich des internationalen Steuerrechts tätig? Kontaktieren Sie mich gerne!

Um meine Mandanten optimal betreuen zu können, vernetze ich mich gerne mit Steuerberatern, die die steuerlichen Deklarationspflichten für meine Mandantschaft übernehmen können und Interesse an einem fachlichen Austausch haben.

Ich freue mich über Ihre Kontaktaufnahme!

Ihre Rechtsanwältin

Romy Graske