Fiverr & die Umsatzsteuer: Sind Fiverr-Einnahmen umsatzsteuerpflichtig?

Jeder Freiberufler oder Gewerbetreibender, der kein Kleinunternehmer (im Sinne des Umsatzsteuergesetzes) ist, steht vor der Frage: Sind meine Fiverr-Einnahmen eigentlich umsatzsteuerpflichtig?

Diese Frage wird in der juristischen Fachliteratur nach meinen Recherchen konkret bezüglich Fiverr bisher noch nicht thematisiert. Hinzu kommt, dass die Plattform Fiverr.com regelmäßigen Änderungen unterliegt (insbesondere Änderung des Impressums, der AGB und der Zahlungsabwicklung durch Fiverr selbst).

Die hier aufgeworfene Frage ist aktuell also nicht abschließend zu beantworten. In diesem Blogbeitrag soll deshalb ein aktueller Überblick und Vorschlag im Umgang mit der umsatzsteuerlichen Behandlung von Fiverr-Einnahmen gegeben werden, der aber eine auf den Einzelfall bezogene steuerrechtliche Beratung durch einen Rechtsanwalt oder Steuerberater nicht ersetzen kann.

1. Ausgangsproblematik: Was geschieht auf Fiverr.com?

Über die Onlineplattform Fiverr.com kann jede Dienstleistung verkauft werden, die digital erbracht werden kann. Beispielsweise Voice-Over, Designs für Webseiten und Logos, Videobearbeitung, Photobearbeitung, SEO Optimierung und vieles mehr.

Dabei bietet ein „Seller“ in seinem „Gig“ auf Fiverr.com eine bestimmte klar definierte Leistung an. Der „Buyer“ bucht den Gig über die Plattform Fiverr. Die gesamte Abwicklung (insbesondere die Rechnungsstellung und Zahlungsabwicklung) erfolgt ausschließlich über die Online-Plattform Fiverr. Es ist technisch ausgeschlossen, dass der Seller Rechnungen über die Plattform selbst erstellt, das ist nur durch Fiverr selbst möglich. Vor allem erfährt der Seller nichts über die Identität des Buyers (also des „Kunden“), der die Leistung bucht. Der Seller erfährt weder den genauen Namen der Firma, den Geschäftssitz des Kunden und schon gar nicht die Umsatzsteueridentifikationsnummer. Die Buyer treten regelmäßig nur mit fiktiven Benutzernamen auf und es ist lediglich ersichtlich aus welchem Land der Kunde ist, ohne dass die Angabe auf Richtigkeit überprüft werden könnte.

Die Leistungen, die auf Fiverr angeboten werden, sind aber Dienstleistungen die typischerweise nur Freiberufler, Startups und große Unternehmen in Anspruch nehmen. Nach meiner Erfahrung ist es deshalb eine reine B2B (Business-to-Business) Plattform, weil sie sich an Freelancer und Unternehmen richtet, die Arbeitsleistungen outsourcen wollen (sog. Gig-Economy).

Auch die sonstige Art und Weise der Auftragsdurchführung wird im Wesentlichen nur durch Fiverr vorgegeben und diktiert, beispielsweise hinsichtlich der Zeitvorgabe und Überprüfung, ob die Leistung erbracht wird oder nicht, aber auch durch einzelne Regelungen in den AGB's. Jegliche Verstöße „bestraft“ Fiverr durch verschiedene Funktionen.

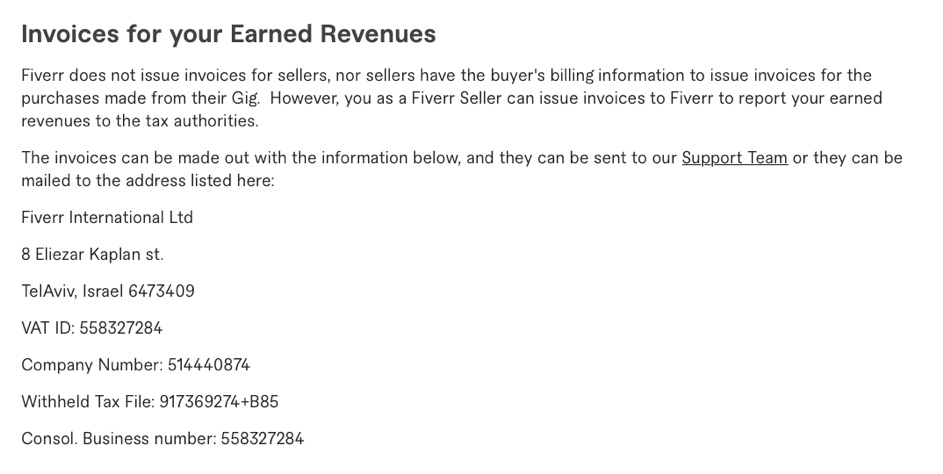

Fiverr erklärt auf ihrer Website insbesondere, dass Rechnungen nur an Fiverr gestellt werden dürfen:

Screenshot vom 19.04.2021, hier abrufbar.

Die Auszahlung des Honorars an die Seller erfolgt ebenfalls ausschließlich durch Fiverr selbst.

2. Was folgt aus umsatzsteuerlicher Sicht hieraus?

Aus umsatzsteuerlicher Sicht ist in solchen Fällen die Frage zu stellen, wer ist Leistungsempfänger - die Buyer oder Fiverr selbst. Diese Frage kann bei solchen Internetplattformen nicht einheitlich beantwortet werden, weil es immer auf die konkrete Ausgestaltung der jeweiligen Plattform ankommt. Es ist deshalb eine Gesamtschau vorzunehmen, wie die Internetplattform konkret ausgestaltet ist. Das ist aber insbesondere dann schwierig, wenn die Plattform in unregelmäßigen Abständen die Darstellung und Abwicklung einfach ändert (wie bei Fiverr).

Im Ergebnis stellt sich die Frage, ist Fiverr nur Vermittler der Dienstleistung oder selbst Leistender (gegenüber dem Buyer) und Leistungsempfänger (gegenüber dem Seller). Für die Beantwortung dieser Frage kommt es weniger auf die AGB von Fiverr an, sondern vielmehr auf die Außenwahrnehmung eines Durchschnittserverbrauchers, d.h. geht der Buyer davon aus, mit Fiverr einen Vertrag abzuschließen oder direkt mit dem Seller. Hierfür ist entscheidend, wie die Internetplattform und der Kaufprozess graphisch dargestellt sind.

Ich bin deshalb aktuell der Rechtsauffassung, dass Fiverr selbst der Leistungsempfänger (gegenüber den Sellern) ist und nicht etwa die Buyer. Fiverr ist also nicht nur ein Vermittler. Dies hat zur Folge, dass die Seller ihre Umsätze, die sie auf der Plattform Fiverr erzielen, als Erlöse aus im Drittland steuerbaren Leistungen verbuchen können, weil Fiverr ein Unternehmen mit Geschäftssitz in Israel ist.

Fiverr-Einnahmen sind deshalb nach meiner aktuellen Einschätzung als im Inland nicht steuerbare Umsätze zu erklären i.S.d. § 3a Abs. 2 S. 1 UStG - aus Sicht der Seller.

Die Onlineplattform Fiverr International Ltd. hat ihren unternehmerischen Sitz in Israel, einem Drittstaat. Der in Deutschland arbeitende Seller verkauft an die Online-Plattform seine Dienstleistung, mithin eine sonstige Leistung i.S.d. § 3 Abs. 9 UStG. Umsatzsteuerlicher Leistungsort ist demgemäß Israel.

Nach Auskunft der israelischen Außenhandelskammer wurde mir gegenüber auch mitgeteilt, dass nach israelischem Recht das Reverse-Charge-Verfahren in Israel zur Anwendung kommt, wenn die Dienstleistung in Deutschland stattfindet, sodass die Umsatzsteuerpflicht beim israelischen Geschäftspartner (hier also Fiverr) liegt.

Bitte beachten Sie aber, dass sich diese rechtliche Bewertung jederzeit ändern kann, wenn Fiverr die oben beschriebene Abwicklung ändert und weil die rechtliche Bewertung auch immer vom jeweiligen Einzelfall abhängig ist.

Aktuell ist zu dieser Frage auch ein Verfahren vor dem BFH anhängig (Az.: XI R 11/20). Bei diesem Verfahren geht es um die Internetplattform "JustAnswer". Dabei geht es nicht nur um die Frage, ob diese Internetplattform selbst Leistungsempfänger oder nur Vermittler ist. Auch soll die Frage höchstrichterlich geklärt werden, ob ggf. eine Dienstleistungskommission nach § 3 Abs. 11 UStG vorliegt. Letzteres hätte nämlich die gleichen umsatzsteuerlichen Folgen wie wenn Fiverr als Leistungsempfänger betrachtet werden würde.

3. Was muss ich als Seller auf Fiverr denn jetzt machen?

Neben den allgemeinen steuerlichen Pflichten (über die ich in diesem Blogbeitrag berichte) ist es aus umsatzsteuerlicher Sicht für Seller wichtig, jedes Jahr vor Abgabe der Umsatzsteuerjahreserklärung zu kontrollieren, ob Fiverr das oben beschriebene Verfahren beibehält. Außerdem empfehle ich, das Impressum zu kontrollieren, Screenshots hiervon zu erstellen und die Gültigkeit der israelischen Umsatzsteueridentifikationsnummer überprüfen zu lassen. Darüber hinaus empfiehlt es sich, bereits bei Abgabe der Steuerklärung den Sachverhalt im jeweiligen Besteuerungszeitraum ausreichend gegenüber dem Finanzamt darzulegen, um bei späteren Betriebsprüfungen nicht Umsatzsteuernachzahlungen ausgesetzt zu sein.

Denn sollte das Finanzamt wider erwartend zu der Auffassung gelangen, dass Fiverreinahmen doch in Deutschland umsatzsteuerpflichtig sind, käme es zu einer Nachforderung der Umsatzsteuer, d.h. konkret: Der Seller müsste die Umsatzsteuer Jahre später aus eigener Tasche an das Finanzamt nachzahlen.

4. Ihre Meinung interessiert mich!

Sie haben weitere Fragen oder benötigen Unterstützung diesbezüglich bei Abgabe Ihrer Steuererklärung? Im Rahmen einer Beratung nach Prüfung Ihres individuellen Einzelfalls, kann ich Ihnen weitere Handlungshinweise geben um mögliche Probleme bei späteren Betriebsprüfungen zu vermeiden.

Sie sehen das anders? Schreiben Sie mir und lassen Sie uns austauschen. Es gibt wohl kaum etwas Spannenderes, als neue Geschäftsmodelle rechtlich zu bewerten, über die gerichtlich noch nicht entschieden worden ist.