KSK tatsächliches Arbeitseinkommen Vorjahre melden – Was Künstler und Publizisten jetzt wissen müssen

Quick Answer:

Versicherte der Künstlersozialkasse (KSK) sind verpflichtet, ihr voraussichtliches Jahresarbeitseinkommen jährlich bis zum 1. Dezember zu melden. Diese Meldung ist die Grundlage für die Beitragsberechnung.

Wer eine Anfrage zur Überprüfung des tatsächlichen Arbeitseinkommens für Vorjahre erhält, muss die tatsächlichen Gewinne anhand von Steuerbescheiden nachweisen. Eine automatische Nachzahlungspflicht bei höherem Einkommen besteht nicht – aber Handlungsbedarf trotzdem.

Das Wichtigste in Kürze

- Meldefrist: Das voraussichtliche Jahreseinkommen muss jährlich bis zum 1. Dezember bei der KSK gemeldet werden – ohne Ausnahme.

- Berechnungsformel: Arbeitseinkommen = Betriebseinnahmen minus Betriebsausgaben (der sog. steuerliche Gewinn).

- Prüfumfang: Die KSK gleicht gemeldete Einkommen mit Steuerbescheiden ab. Eine Vertiefung der Prüfung erfolgt bei konkreten Anlässen.

- Rückwirkende Prüfung: Aktuelle Prüfanfragen umfassen bis zu 6 Vorjahre.

- Keine automatische Nachzahlungspflicht: Wer mehr verdient hat als gemeldet, muss nicht automatisch nachzahlen, es sei denn, Sie verlieren rückwirkend die Mitgliedschaft in der KSK.

- Wichtigstes Dokument: Der Steuerbescheid ist die zentrale Grundlage für die Einkommensverifizierung durch die KSK.

- Häufiger Fehler: Viele Versicherte melden dauerhaft zu niedrige Einkommen, weil sie die Prognose im Laufe der Jahre nicht entsprechend ihren Steuerbescheiden anpassen.

- Handlungsempfehlung: Bei Erhalt einer KSK-Prüfanfrage sofort Steuerbescheide der betroffenen Jahre zusammenstellen und bei Unsicherheit rechtliche Beratung einholen.

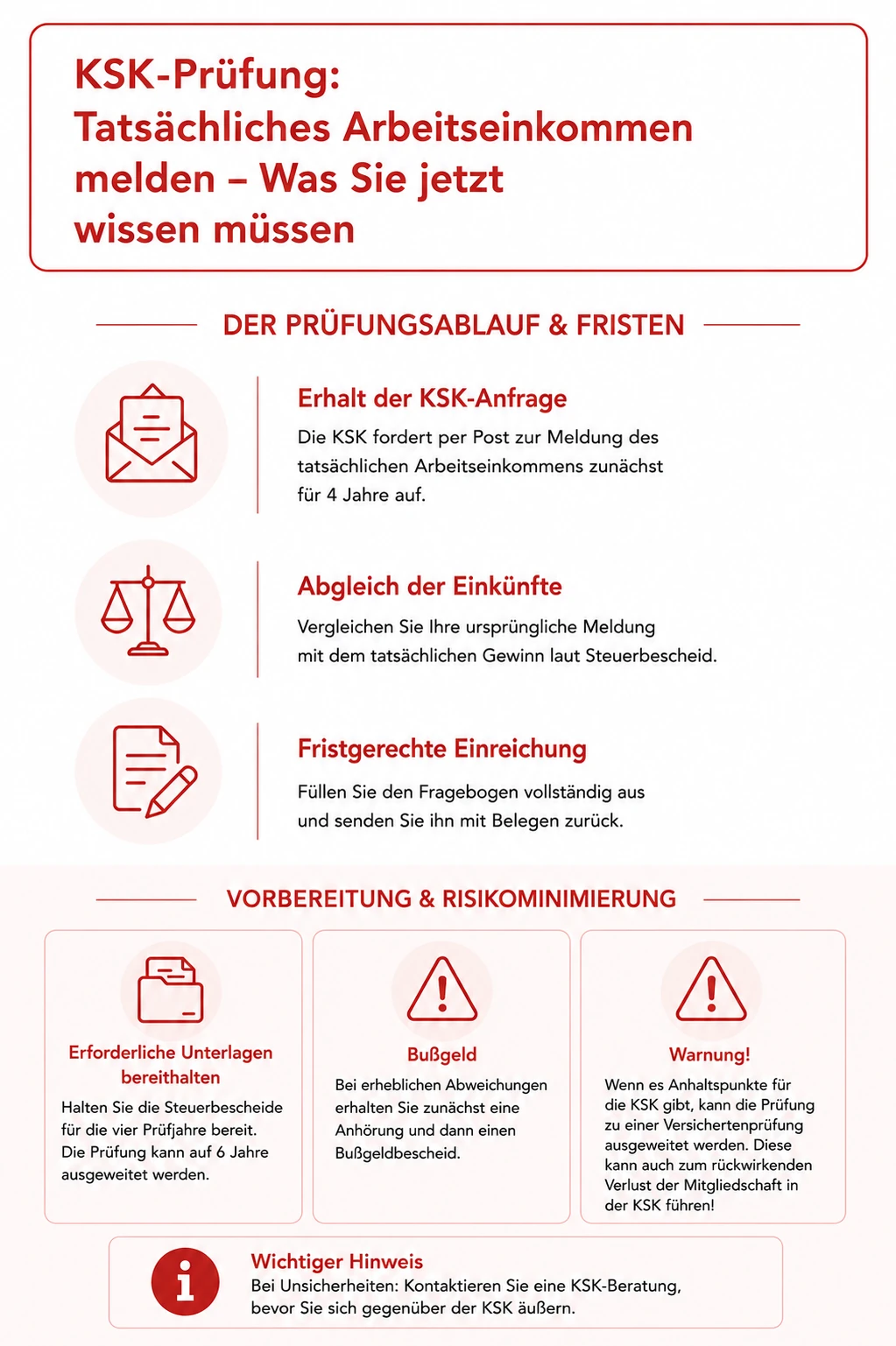

Die nachfolgende Infografik zeigt den Inhalt der KSK Einkommensprüfung auf einen Blick:

In den vergangenen Wochen versendete die Künstlersozialkasse wieder zahlreiche Briefe an Künstler und Publizisten mit dem Betreff: „Meldung des tatsächlichen Arbeitseinkommens für Vorjahre“.

Die Künstlersozialkasse stellt damit eine „Anfrage zum tatsächlichen Arbeitseinkommen für die Vorjahre gem. § 13 KSVG“ und übermittelt einen entsprechenden Fragebogen. Vereinfacht ausgedrückt möchte die KSK bei den Versicherten so – stichprobenartig – überprüfen, ob die Künstler ihre Einkünfte ordnungsgemäß geschätzt und gemeldet haben.

Jedes Jahr auf’s Neue werden hierdurch Künstler und Publizisten aufgeschreckt, weil sie befürchten etwas falsch gemacht zu haben. Denn bei der Gegenüberstellung des an die KSK gemeldeten Einkommens zum tatsächlich erzielten Einkommen laut Steuerbescheid, stellen viele Künstler plötzlich teils erhebliche Abweichungen fest, weil die Anfrage sich zumeist auf die vergangenen 6 Jahre (vor dem 01.01.2023 nur 4 Jahre) bezieht.

Habe ich eine Straftat begangen, oder könnte ich ein Bußgeld aufgrund der KSK-Prüfung erhalten? Muss ich jetzt eine Strafe von 5.000 EUR bezahlen? Welche Beträge muss ich in dem beiliegenden Meldebogen eintragen?

1. Das müssen Sie jetzt tun für die Künstlersozialkasse

Die betroffenen Künstler fragen sich in solch einer Situation zu Recht, was muss ich jetzt tun? Einen groben Überblick habe ich bereits in diesem Rechtsblog über die KSK-Prüfung gegeben, weshalb ich das dort Geschriebene hier nicht wiederholen möchte.

2.Warum werde eigentlich ich und meine Tätigkeit geprüft?

Oftmals kommt aber auch die Frage auf, warum werde überhaupt ich geprüft, und welche Konsequenzen hat dies für mein monatliches Einkommen? Der Grund dafür liegt im Künstlersozialversicherungsgesetz, welches die Grundlage für die KSK-Prüfung ist. Die Prüfung erfolgt stichprobenartig. An sich ist es also ein reiner Zufall, dass Sie diese Anfrage erreicht.

Der Gesetzgeber hat der Künstlersozialkasse im Jahr 2007 den Auftrag gegeben, mindestens 5% der Versicherten jährlich in einer wechselnden Stichprobe zu überprüfen (S.8, BT-DRs. 16/4373).

Ziel ist es, die Funktionsfähigkeit der Künstlersozialversicherung zu erhalten, indem überprüft wird, dass tatsächlich Berechtigte am System der Künstlersozialversicherung teilnehmen und die Künstler ihr Einkommen jährlich auch realistisch einschätzen.

Mit der Überprüfung des gemeldeten Einkommens der vergangenen 4 Jahre, „kann die Künstlersozialkasse die Plausibilität der Meldung des voraussichtlichen Arbeitseinkommens überprüfen, die Angaben ggf. durch eigene Schätzung korrigieren, Prüfpotenziale sicher erkennen und gezielt Überprüfungsmaßnahmen nach der KSVG-Beitragsüberwachungsverordnung einleiten und durchführen.“ heißt es in der Gesetzesbegründung (S.9, BT-DRs. 16/4373).

Diese Einkommensprüfung kann daher auch Auswirkungen auf zukünftige Beitragszahlungen, aber auch Ihre Mitgliedschaft in der KSK haben (siehe hierzu vertiefend diesen Blobeitrag KSK und Nebeneinkünfte).

Für Künstler, die das Schreiben erstmals erhalten mag das zunächst bedrohlich klingen. Doch das ist es nur dann, wer vorsätzlich oder fahrlässig falsche Angaben gemacht hat oder Nebeneinkünfte verschwiegen hat.

Das Beitragsverfahren der Künstlersozialversicherung weicht von dem in der allgemeinen Sozialversicherung erheblich ab, wie schon in der Gesetzesbegründung zur Änderung des KSVG von 1988 festgehalten wurde (S. 12, BT-Drs. 11/2964).

In der nachfolgenden Infografik sehen Sie grob, wie die Einkommensprüfung abläuft:

3. Licht im Dunkel der KSK – Besonderheiten in der KSK

Es gibt bei der KSK zahlreiche Besonderheiten, die es zu beachten gilt. Als Rechtsanwältin ist es nicht nur mein Anspruch, Klarheit bei den Künstlern zu schaffen, was genau Ihre Rechte aber auch Ihre Pflichten in der KSK sind. Künstler wollen sich auf Ihre Arbeit, Ihre Kunst konzentrieren und sich nicht mit den Widrigkeiten des Sozialversicherungsrechts auseinandersetzen. Deshalb ist es auch mein Ansatz, Ihnen pragmatische Lösungsansätze aufzuzeigen und Ihnen die Angst vor der KSK zu nehmen, damit Sie sich wieder auf Ihre Arbeit konzentrieren können.

Im Rahmen einer Erstberatung gehe ich deshalb individuell und gezielt auf die Fragen von Künstlern ein, die Sie mir gerne bereits im Vorfeld der Erstberatung zusenden können. Gerade wenn es um die KSK geht, erlebe ich immer wieder Künstler die bei Post von der KSK erschrocken bisweilen sogar ängstlich sind, ob sie etwas falsch gemacht haben, was oft auch an einer trockenen, missverständlichen juristischen Sprache der KSK liegt.

Wenn Sie Unterstützung bei Anfragen von der Künstlersozialkasse benötigen, kontaktieren Sie mich deshalb gerne über das untenstehende Kontaktformular oder per E-Mail. Sie können mir auch gerne direkt die relevanten Unterlagen beifügen, sodass ich mir schneller einen Überblick verschaffen kann.

Häufige Fehler bei der KSK-Prüfung

- Zu viele Informationen preisgeben: Geben Sie nur die Daten an die KSK heraus, zu denen Sie verpflichtet sind.

- Weniger ist mehr! Die KSK vertieft die Prüfung, wenn es Anhaltspunkte dafür gibt. Künstler äußern sich häufig missverständlich, weil sie das Juristendeutsch der KSK nicht einordnen können.

- Zu spät reagieren: Fristen der KSK sind ernst zu nehmen. Die KSK kann sonst Entscheidungen zu Ihren Ungunsten treffen.

- Anwaltliche Hilfe wird zu spät in Anspruch genommen: Je nach Fall kann Schadensbegrenzung betrieben werden, aber nur, wenn Sie sich rechtlich beraten lassen, bevor Sie sich gegenüber der KSK äußern.

FAQ – Unterlagen und Frist

Muss ich der Künstlersozialkasse jährlich mein tatsächliches Arbeitseinkommen melden?

Nein. Die KSK fordert Sie nur im Rahmen einer Einkommensprüfung oder Versichtenprüfung auf, Ihr tatsächliches Arbeitseinkommen nachzuweisen. Sie sollten aber jährlich bei der Einkommensmeldung für das kommende Jahr Ihre betriebswirtschaftlichen Auswertungen von Ihrer Steuerberatung und Ihre Steuerbescheide prüfen, um Ihre Einkommensprognosen regelmäßig anzupassen.

Was passiert bei einer KSK-Prüfung oder Überprüfung meiner Einkommensverhältnisse?

Die KSK kann stichprobenartig oder bei konkreten Anlässen eine Prüfung bei den versicherten Künstlern und Publizisten durchführen. Im Wesentlichen überprüft die KSK dabei, ob Sie Ihr Einkommen realistisch geschätzt und gemeldet haben und ob Sie nach wie vor Anspruch auf die Mitgliedschaft in der KSK haben. Mögliche Konsquenzen sind Bußgelder oder der rückwirkende Verlust der Mitgliedschaft in der KSK und damit verbunden Nachzahlungsforderungen der Krankenkasse (und sogar DRV).

Wie melde ich das tatsächliche Arbeitseinkommen für Vorjahre?

Füllen Sie den Fragebogen oder das Schreiben der KSK aus und legen Sie die Steuerbescheide bei. Sie können die Prüfungsanfrage mittlerweile elektronisch, aber auch weiterhin auf dem Postweg beantworten. Wichtig ist vor allem, dass Sie gesetzte Fristen nicht verstreichen lassen!

Sie brauchen der KSK nicht unaufgefordert Ihr tatsächliches Einkommen der Vorjahre mitzuteilen, sondern nur, wenn Sie von der KSK geprüft werden. Ansonsten passen Sie Ihr geändertes Einkommen im aktuellen Jahr einfach über eine Änderungsmitteilung an oder im Rahmen der Jahresmeldung im Dezember.

Was ist, wenn mein Einkommen schwankend ist?

Bei der Jahresmeldung können Sie mit Durchschnittswerten arbeiten. Nutzen Sie hierfür Ihre Steuerbescheide (und betriebswirtschaftliche Auswertungen) der vergangenen Jahre und orientieren Sie sich daran, welchen Gewinn Sie durchschnittlich in den Vorjahren erzielt haben, und nehmen diesen Wert als Grundlage für Ihre Jahresmeldung im Dezember.

Im Rahmen einer Prüfung kann es im Einzelfall sinnvoll sein, der KSK die schwankenden Gewinne zu erklären. Aber hier ist Vorsicht geboten: Wenn Sie zu freigiebig mit Informationen sind oder sich missverständlich äußern, kann dies zu einer Vertiefung der Prüfung führen. Wenn Sie hier unsicher sind, sollten Sie, bevor Sie sich gegenüber der KSK äußern, eine anwaltliche Ersteinschätzung einholen.

Drohen Beitragsnachforderungen oder Strafen bei falschen Angaben?

Ein zu gering gemeldetes Einkommen an sich führt noch nicht zu Beitragsnachforderungen, sondern nur ggf. zu einem Bußgeld.

Beitragsnachforderungen drohen aber dann, wenn man rückwirkend die Mitgliedschaft in der KSK verliert. Gründe hierfür können sein:

- zu viele angestellte Mitarbeiter,

- längere Auslandsaufenthalte,

- nicht gemeldete Nebeneinkünfte oder auch

- einen geänderten Tätigkeitsschwerpunkt, wenn Sie nicht mehr künstlerisch tätig sind.

Dann können, nachdem Sie aus der KSK rückwirkend rausgefallen sind, die Krankenkasse und die DRV mit Beitragsnachforderungen auf Sie zukommen.

Bei falschen Angaben kann ein Bußgeld verhängt werden.

Welche Unterlagen sollte ein freiberuflicher Künstler bereithalten?

In jedem Fall:

- Steuerbescheide,

- Einnahmen-Überschuss-Rechnung bzw. Betriebswirtschaftliche Auswertungen Ihrer Steuerberatung

Wenn die Prüfung vertieft wird, können die folgenden Unterlagen relevant werden:

- Ihre Ausgangsrechnungen

- Verträge mit Auftraggebern

- Tätigkeitsnachweise bzw. Arbeitsproben