KSK Prüfung – Zu geringes Einkommen an die Künstlersozialkasse gemeldet? Nachzahlung? Konsequenzen?

Quick Answer:

Die KSK Prüfung findet jährlich im Herbst statt und gleicht Ihr gemeldetes Schätzeinkommen mit dem tatsächlichen Gewinn ab. Wer dauerhaft zu wenig gemeldet hat, riskiert ein Bußgeld von bis zu 5.000 Euro, und – in besonderen Fällen – den rückwirkenden Verlust der KSK-Mitgliedschaft verbunden mit Beitragsnachforderungen der Krankenkasse (in bestimmten Fallkonstellationen). Handeln Sie frühzeitig, bevor Sie auf die Anfrage der KSK antworten indem Sie sich bei Unsicherheiten vorab beraten lassen.

Die Künstlersozialkasse prüft jedes Jahr im Herbst das tatsächliche Einkommen selbstständiger Künstler und Publizisten. Welche Konsequenzen diese Prüfung für Sie als selbstständiger Künstler oder Publizist in der KSK haben kann und wie Sie damit umgehen sollten, erfahren Sie in diesem Blogbeitrag.

Das Wichtigste in Kürze

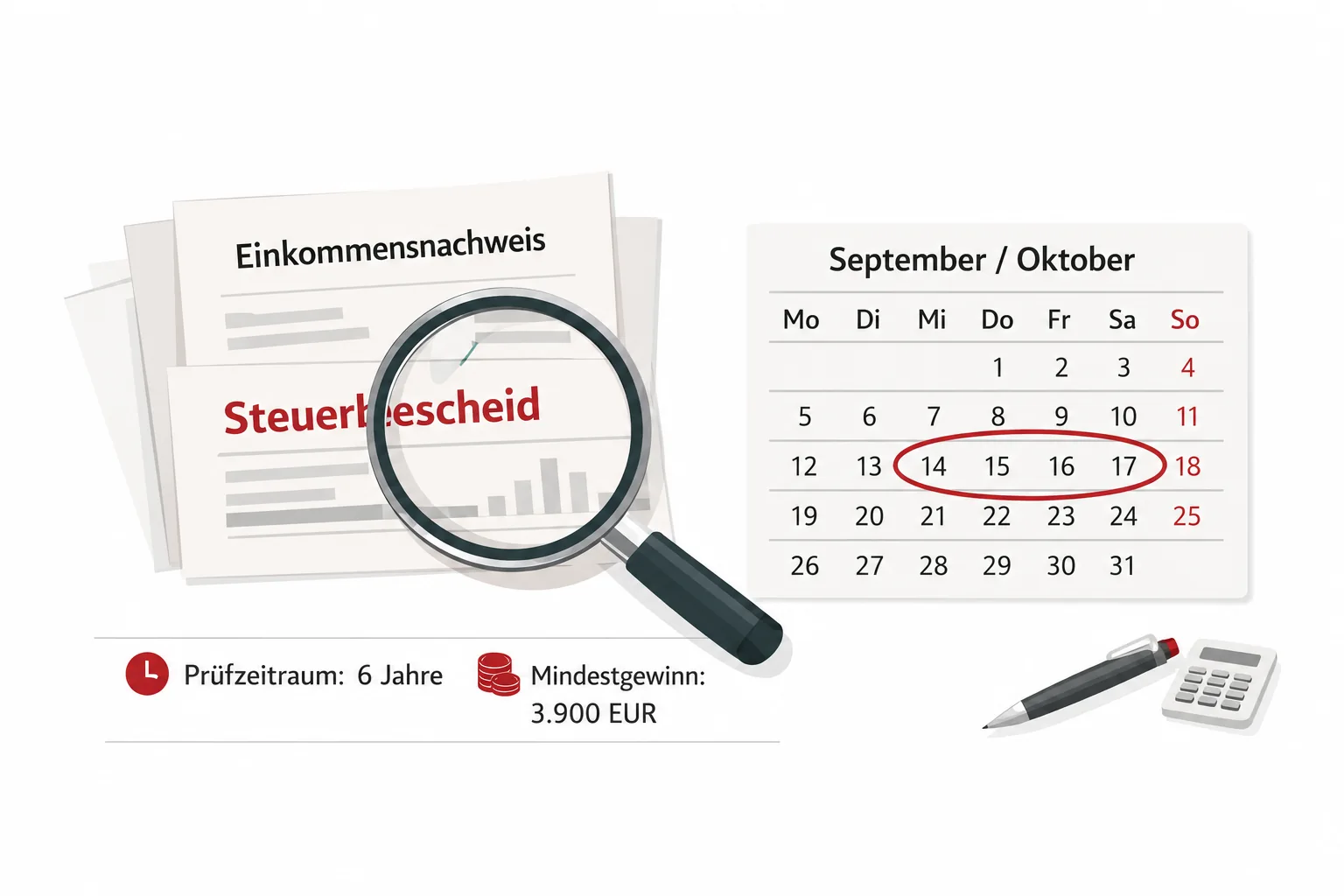

- Die KSK prüft jedes Jahr im September/Oktober das tatsächliche Arbeitseinkommen der Versicherten für vergangene Jahre.

- Seit 2023 beträgt der Prüfzeitraum 6 Jahre (vorher 4 Jahre) – das erhöht das Risiko erheblich.

- Bußgelder können bis zu 5.000 Euro betragen.

- Das Mindestjahreseinkommen für die KSK-Mitgliedschaft liegt bei 3.900 Euro Gewinn.

- Wer diesen Betrag innerhalb von 6 Jahren mehr als zweimal unterschreitet, verliert automatisch die Mitgliedschaft.

- Gewerbliche Nebeneinkünfte von durchschnittlich über 556 Euro monatlich (Minijob-Grenze in 2025) können zur Aberkennung des Versichertenstatus führen.

- Ein rückwirkender Rauswurf aus der KSK ist nur in besonderen Fällen, z.B. bei nicht gemeldeten, gewerblichen Nebeneinkünften möglich.

- Antworten Sie niemals unvorbereitet auf eine KSK-Prüfungsanfrage – rechtliche Beratung vorab ist dringend empfohlen.

1. Was ist die Einkommensprüfung durch die KSK?

Jedes Jahr im Herbst prüft die KSK standardmäßig bei zufällig ausgewählten Künstlern und Publizisten, ob diese ihr Einkommen ordnungsgemäß bei der KSK gemeldet haben. Im Kern geht es darum zu überprüfen, ob die versicherten Künstler vorsätzlich oder fahrlässig ein zu geringes oder auch zu hohes Einkommen gemeldet haben. (Blogbeitrag: Warum werde eigentlich ich geprüft?).

Hinweis: Geprüft wird aber nicht nur, ob die versicherten Künstler ihr Einkommen ordnungsgemäß gemeldet haben, sondern auch zahlreiche weitere Aspekte, sofern es Anlass dazu gibt.

Hiervon zu unterscheiden ist die sog. Versichertenprüfung. Diese kann ganzjährig stattfinden und hierfür kann es einen Anlass geben, z.B. weil Sie mit der KSK telefoniert haben. Details zur Versichertenprüfung finden Sie in diesem Blogbeitrag.

2. Was wird durch die KSK geprüft?

In einem ersten Schritt möchte die KSK Auskunft darüber, wie hoch die tatsächlichen Einkünfte aus selbstständiger künstlerischer Tätigkeit waren, sowie ob und in welcher Höhe ggf. nicht-künstlerische Einkünfte erzielt wurden. Hierfür müssen die Versicherten ihre Steuerbescheide i.d.R. für 4 Jahre vorlegen (bei Vertiefung der Prüfung dürfen bis zu 6 Jahre geprüft werden).

Ergeben sich aus den Steuerbescheiden und/oder den Angaben der Versicherten selbst Auffälligkeiten oder Unklarheiten, dann wird die KSK im Detail nachfragen. Gründe, die zu solch einer Vertiefung der Prüfung führen können, sind:

- Sie haben bisher ein deutlich zu geringes Einkommen gemeldet und aus Ihren Steuerbescheiden ergeben sich jetzt hohe Abweichungen zu Ihrem tatsächlichen Gewinn. (Details bei zu gering gemeldeten Einkünften finden Sie hier.)

- Sie haben nicht-künstlerische Einkünfte erzielt, die mehr als nur geringfügig waren (gemeint sind damit Einkünfte oberhalb der sog. Minijob-Grenze) und die KSK über diese Einkünfte in der Vergangenheit aber nicht informiert. (Details finden Sie hier: gewerbliche Nebeneinkünfte, Webdesigner, Grafikdesigner).

- Sie haben in den Prüfjahren mehr als einen Angestellten beschäftigt (oberhalb der Minijobgrenze) gem. § 1 Nr. 2 KSVG und auch das nicht der KSK mitgeteilt.

- Sie haben sich für längere Zeit im Ausland aufgehalten und die KSK erfährt erst jetzt durch die Prüfung davon. Die KSK verlangt, dass man sich bei einem privaten Auslandsaufenthalt von mehr als 3 Monaten vorab meldet. Beruflich bedingte Auslandsaufenthalte sollen immer vorab gemeldet werden.

Die KSK geht in der Regel diesen (nicht gemeldeten) Konstellationen nach, um zu überprüfen, welcher Sachverhalt bei Ihnen verwirklicht wurde. Für die KSK geht es darum herauszufinden, ob Sie in dieser Zeit überhaupt in der KSK hätten versichert sein dürfen, aber auch, ob Sie für die Zukunft noch Anspruch auf die KSK-Zuschüsse haben.

3. Was sind die Folgen dieser Prüfung?

Zunächst kann die KSK wegen unrichtig gemeldeten Einkünften ein Bußgeld von bis zu 5.000 EUR verlangen. Details hierzu finden Sie bereits in diesem Beitrag.

Neben dem Bußgeld können einige der oben genannten Fallkonstellationen aber auch zum Verlust der Mitgliedschaft in der KSK führen (oder im Juristendeutsch: „Versicherungspflicht bzw. Zuschussberechtigung nach dem KSVG wird mit Ablauf des (Datum) beendet“. Das ist der Fall, wenn:

- Sie gewerbliche Nebeneinkünfte oder einen sonstigen Nebenverdienst erzielt haben, und die nicht-künstlerischen Nebeneinkünfte über den zulässigen Grenzwerten in den betroffenen Jahren lagen. Siehe hierzu diesen Blogbeitrag.

- Sie mehr als einen Mitarbeiter beschäftigt haben gem. § 1 Nr. 2 KSVG.

- Sie Deutschland verlassen haben und hier nicht mehr leben, aber dennoch die Zuschüsse beziehen bzw. bezogen haben.

- Sie üben eine andere Tätigkeit aus, als die ursprünglich bei der KSK gemeldete Tätigkeit und es bestehen Zweifel, ob es sich hierbei noch um eine künstlerische Tätigkeit handelt. (Beispiel: Business-Actor).

Das Problem ist dabei nicht, dass Sie für die Zukunft die Zuschüsse verlieren, was an sich schon ärgerlich und eine große finanzielle Einbuße darstellt. Besondern kritisch ist, dass Sie auch rückwirkend Ihren Versichertenstatus in der KSK verlieren können, was – je nach Fallkonstellation – zu äußert hohen Nachzahlungsforderungen der Krankenkasse und Rentenversicherung führen kann. Wenn Sie rückwirkend als versicherungsfrei nach dem KSVG eingestuft werden, müssen Sie sich nachträglich freiwillig gesetzlich krankenversichern und ggf. sind Sie auch rentenversicherungspflichtig als Selbstständiger außerhalb der KSK (Zur Rentenversicherungspflicht bei selbstständigen Coaches, Trainern, Beratern, kreativen Wissensvermittlern lesen Sie diesen Beitrag).

4. Meine persönliche Erfahrung: Seit 2025 vermehrt Bußgelder angedroht und festgesetzt

Während nach meiner Erfahrung in den früheren Jahren die KSK teilweise sehr kulant mit den versicherten Künstlern und Publizisten umgegangen ist, habe ich nach den Prüfungen im letzten Jahr feststellen müssen, dass vermehrt Künstler eine Bußgeldandrohung oder sogar Bußgeldfestsetzung erhalten haben wegen zu gering gemeldeter Einkünfte. Nun hat man als Anwalt immer nur einen punktuellen Einblick und natürlich eher selten mit den unproblematischen Fällen zu tun, weshalb Verallgemeinerungen immer mit Vorsicht zu genießen sind.

Es macht aber durchaus Sinn bei erheblichen Abweichungen zwischen dem gemeldeten und dem tatsächlichen Gewinn seinen Fall einmal individuell vorab prüfen zu lassen, um zu ermitteln, ob und welche strategische Vorgehensweise noch zu einer Schadensminimierung führen kann. Dies ist in jedem Fall dringend zu empfehlen, wenn zusätzlich einer oder mehrere der oben genannten Fälle bei Ihnen vorliegt.

Bereits im Jahr 2023 gab es aufgrund einer Gesetzesänderung verschärfte Prüfungsrechte der KSK.

5. Worauf sollten Sie bei der Prüfung achten?

Bei jeder Form der Prüfung durch die KSK gilt meine Handlungsempfehlung:

Geben Sie nur so viel wie nötig und so wenig wie möglich an Informationen heraus!

Sie sind nach dem KSVG zur Mitteilung der Sachverhalte verpflichtet, die Ihren Versichertenstatus beeinflussen können. Kommen Sie dieser Mitteilungspflicht nicht nach, begehen Sie eine Ordnungswidrigkeit, die mit einem Bußgeld geahndet werden kann, sowie – je nach Fallkonstellation – mit dem rückwirkenden Rauswurf aus der KSK.

Außerdem sollten Sie sich immer kooperativ verhalten, was schon einmal damit beginnt, die von der KSK gesetzten Fristen einzuhalten oder einfach um eine Fristverlängerung zu bitten, wenn Sie noch nicht alle Unterlagen parat haben.

Achtung: Eine Fristverlängerung ist nicht bei Rechtsbehelfsfristen, d.h. bei Fristen gegen Bescheide (Widerspruchs- und Klagefrist) möglich!

Auf der anderen Seite habe ich aber schon häufig Mandanten erlebt, die aus vorauseilendem Gehorsam sehr freigiebig mit Informationen waren (telefonisch oder schriftlich) oder – schlimmer noch – irreführende Informationen erteilt haben. Was meine ich damit?

Die KSK geht sehr formalistisch und standardisiert vor. Sie versendet standardisierte Formulare nicht nur zu Beginn der Prüfung, sondern auch wenn diese vertieft wird. Wer hier Informationen falsch oder missverständlich einträgt oder Sachverhalte viel zu ausführlich schildert, kann die Einkommensprüfung unbeabsichtigt vertiefen und weitere Nachfragen hervorrufen, die dann zu einer vertieften Versichertenprüfung führen.

6. Ist eine Beratung bei einem Anwalt sinnvoll, wenn ich eine KSK Prüfung habe?

Eine beliebte Juristenantwort ist: Das kommt darauf und leider stimmt das auch. Leider lässt sich das in der Regel nämlich erst beantworten, wenn ein Anwalt den Fall geprüft hat, denn der Teufel steckt häufig in kleinen Details. Ich möchte Ihnen hier aber gerne einige Leitplanken an die Hand geben:

- Wenn Sie Sachverhalte verwirklicht haben, die zum rückwirkenden Verlust der Mitgliedschaft in der KSK führen könnten (nicht gemeldeter Nebenverdienst, nicht gemeldete Mitarbeiter, längerer Auslandsaufenthalt, geänderte Tätigkeit) ist eine Beratung in jedem Fall ratsam. Hier kann es und das ist tatsächlich sehr individuell, manchmal noch Möglichkeiten geben, um Schadensbegrenzung zu betreiben oder zumindest, um zu erfahren, was in den kommenden Monaten auf Sie zukommt.

- Wenn Sie ein zu geringes Einkommen gemeldet haben, gibt es leider nicht mehr die Möglichkeit für die geprüften Jahre Ihr gemeldetes Jahreseinkommen im Rahmen des künstlerischen oder publizistischen Tätigkeitsfeldes zu korrigieren. Es kann aber sinnvoll sein, sich jetzt entsprechend zu erklären, je nach dem, was die Gründe für die zu geringe Meldung war.

- Wenn Sie sehr ängstlich sind, weil Sie selten mit der KSK zu tun haben und dazu neigen, sich gegenüber Behörden „um Kopf und Kragen“, im Kontext der künstlerischen und publizistischen Arbeit, zu reden, ist die Beauftragung eines Anwalts sehr sinnvoll.

- Anwälte werden dafür häufig nicht gemocht, aber es ist im Umgang mit Behörden eine sehr wertvolle Eigenschaft: Anwälte bewerten Ihren Fall nüchtern und unaufgeregt und nehmen die Emotionalität aus der Situation.

- Mein Beratungsansatz: Ich persönlich verfolge den Ansatz, Ihren Sachverhalt ganzheitlich zu betrachten. Planen Sie zukünftig Ihre Einkommensquellen zu erweitern? Welche Auswirkungen hat das auf Ihre Mitgliedschaft in der KSK? Worauf sollten Sie zukünftig achten, damit Sie Ihren Versichertenstatus in der Künstlersozialkasse nicht versehentlich verlieren? Die Mitgliedschaft in der KSK ist ein enormer finanzieller Wettbewerbsvorteil im Vergleich zu „normalen Selbstständigen“. Hier in eine Beratung zu investieren, um langfristig nicht die Zuschüsse zu verlieren ist sehr gut investiertes Geld. Vor allem wenn man sieht, wie die Sozialversicherungsbeiträge von Jahr zu Jahr steigen und das werden sie in den kommenden Jahren/Jahrzehnten leider noch weiter tun aufgrund des demographischen Wandels bzw. der politischen Situation.

Ich verstehe meine Aufgabe als Künstleranwältin darin, die Tätigkeit der Künstlerinnen und Künstler für die KSK zu übersetzen und dementsprechend Brücken zu bauen. Umgedreht genauso: Sie müssen verstehen, was die KSK konkret von Ihnen will und die hierfür übersandten Formulare sind nicht unbedingt leichte Kost.

Ich bin selbst immer wieder überrascht, wie manchmal betroffene Künstler und die KSK aneinander vorbeireden. Erst im Gespräch mit den Künstlern zeigt sich, wo die Probleme in der Vergangenheit lagen und warum bestimmte Sachverhalte nicht gemeldet wurden.

Während die KSK von Gesetzes wegen verpflichtet ist, sofort entsprechende Prüfungen einzuleiten, ist ein Anwalt zur Verschwiegenheit verpflichtet. Daher macht es durchaus Sinn, Ihre Situation einmal vorzubesprechen, vor allem dann, wenn Sie befürchten, rückwirkend aus der KSK zu fliegen.

Deswegen empfehle ich auch am Anfang der Prüfung eine spezialisierte KSK-Beratung/eine Rechtsanwaltskanzlei zu konsultieren und nicht erst, wenn Sie bereits Stellung genommen haben. Meine Erfahrung jedenfalls hat schon mehrfach gezeigt, dass sich so manche im Ergebnis ergebnislose Prüfung hätte vermeiden lassen.

Beratung ist besonders wichtig, wenn:

- Sie in mehreren Jahren deutlich zu wenig gemeldet haben

- Sie gewerbliche Nebeneinkünfte hatten, die Sie nicht der KSK gemeldet haben

- Sie mehr als einen Mitarbeiter beschäftigt haben

- Sie Ihren Tätigkeitsschwerpunkt im Laufe der Jahre geändert haben ohne dies der KSK mitzuteilen

- Sie die Mindestgewinngrenze von 3.900 Euro in mehreren Jahren unterschritten haben

- Sie einen Wohnsitzwechsel ins Ausland nicht gemeldet haben

- Sie unsicher sind, wie Ihre Einkunftsarten im Sinne der KSK einzuordnen sind

Was eine spezialisierte Anwältin für Sie tun kann:

- Die Anfrage der KSK für Sie übersetzen und rechtlich einordnen

- Ihre Risiken realistisch bewerten

- Eine Antwortstrategie entwickeln, die Ihre Interessen schützt

- Lösungsstrategien entwickeln, um Schaden abzuwenden oder zumindest zu minimieren

7. Sie brauchen rechtliche Unterstützung oder Sie sind Steuerberater/in?

Ich bin Rechtsanwältin Romy Graske und spezialisiert auf Rechtsfragen rund um die Künstlersozialkasse.

Das sagen Mandanten über meine Arbeit auf anwalt.de und Google.

Sie sind Steuerberater/in und benötigen fachliche Unterstützung zu Rechtsfragen des Künstlersozialversicherungsgesetzes? Kontaktieren Sie mich gerne! Ich freue mich immer über den fachlichen Austausch und bin auch immer an der Erweiterung meines Steuerberaternetzwerkes interessiert!

Um meine Mandanten optimal betreuen zu können, vernetze ich mich gerne mit Steuerberatern, die die steuerlichen Deklarationspflichten für meine Mandantschaft übernehmen können und Interesse an einem fachlichen Austausch haben.

Ihre Rechtsanwältin

Romy Graske

Bin ich gut auf die KSK-Prüfung vorbereitet?

3 kurze Fragen – sofortige persönliche Einschätzung.

Haben Sie Ihr Einkommen bei der KSK stets realistisch geschätzt?

Haben Sie neben Ihrer künstlerischen Tätigkeit Nebeneinkünfte erzielt?

Wissen Sie, welche Unterlagen Sie bei einer KSK-Prüfung vorlegen müssen?

Muss ich bei der KSK-Prüfung meinen Steuerbescheid einreichen?

Der Steuerbescheid ist das zentrale Dokument der KSK Prüfung. Er weist Ihren tatsächlichen Gewinn aus und bildet die Grundlage für den Abgleich mit Ihrer gemeldeten Schätzung. Reichen Sie ausschließlich Steuerbescheide ein, keine sonstigen Unterlagen. Prüfen Sie Ihre Steuerbescheide sehr genau, bevor Sie diese bei der KSK einreichen!

Was passiert, wenn ich die Anfrage der KSK einfach ignoriere?

Die KSK hat verschiedene rechtliche Möglichkeiten zu reagieren. Wer nicht antwortet, riskiert, dass die KSK Ihre Einkommensdaten beim Finanzamt abfragt. Die KSK kann Ihr Einkommen für die Zukunft auch nach oben stufen, sodass Sie zukünftig höhere Beiträge zahlen müssen. Die KSK kann ein Bußgeld verhängen, auch ein Rauswurf ist möglich. Wenn Sie unsicher sind, wie Sie mit der KSK Prüfung umgehen sollen, konsultieren Sie eine spezialisierte KSK-Beratung, bevor (!) Sie sich äußern oder etwas unternehmen. So können Sie eine informierte Entscheidung treffen, bei der Sie Ihre Risiken kennen.

Kann die KSK Beiträge rückwirkend nachfordern?

Im Rahmen einer Einkommensprüfung kann die KSK selbst nicht rückwirkend Beiträge nachfordern. Wenn Sie aber rückwirkend die Mitgliedschaft in der KSK verlieren, können nachträgliche Beitragsforderungen der Krankenkasse und der Deutschen Rentenversicherung entstehen. Die Mitgliedschaft in der KSK können Sie auch rückwirkend verlieren infolge einer KSK Prüfung. Bei einer KSK Prüfung überprüft die KSK nämlich auch, ob Sie in den vergangenen Jahren überhaupt Anspruch darauf hatten, Mitglied in der KSK zu sein. So können – je nach Fallgestaltung – enorm hohe Beitragsnachforderungen der Krankenkasse (und ggf. sogar der Deutschen Rentenversicherung) entstehen.

Ich habe in einem Jahr weniger als 3.900 Euro verdient. Verliere ich sofort meine KSK-Mitgliedschaft?

Nein. Einmalig ist das kein Ausschlussgrund. Erst wenn Sie innerhalb von 6 Jahren mehr als zweimal unter dieser Grenze liegen, droht der Ausschluss aus der Künstlersozialkasse. In der Corona-Zeit gab es zudem kurzzeitig gesetzliche Ausnahmen von dieser Regelung. Darüber hinaus gibt es auch hier rechtlich zulässige Gestaltungsmöglichkeiten, wenn Sie zeitweise Schwierigkeiten haben, die 3.900 EUR zu erreichen.

Darf ich künstlerische und gewerbliche Einkünfte kombinieren?

Ja, aber die gewerblichen Einkünfte dürfen bestimmte Grenzen nicht überschreiten. Die jeweils aktuell geltende Minijob-Grenze ist hier ein wichtiger Richtwert. Bei höheren gewerblichen Einkünften empfehle ich Ihnen diesen Blogbeitrag, weil dieses Thema sehr komplex ist und nicht in wenigen Sätzen beantwortet werden kann.

Erzielen Sie zu hohe gewerbliche Einkünfte neben Ihrer künstlerischen Tätigkeit, droht der Rauswurf aus der KSK. Informieren Sie sich daher frühzeitig und konsultieren Sie in jedem Fall eine spezialisierte KSK-Beratung, wenn Sie bereits über Jahre hinweg gewerbliche Einkünfte als Künstler erzielen.

Wie lange hat die KSK Zeit, eine Prüfung einzuleiten?

Seit 2023 beträgt der gesetzlich zulässige Prüfzeitraum 6 Jahre. Das bedeutet, die KSK kann Einkommen aus bis zu 6 zurückliegenden Jahren überprüfen und ggf. Bußgelder verhängen.

Was ist der Unterschied zwischen der jährlichen Meldung und der Stichprobenprüfung?

Die jährliche Meldung bedeutet, dass alle KSK-Mitglieder jedes Jahr ihr Arbeitseinkommen für das folgende Jahr schätzen und der KSK melden müssen. Dies betrifft alle Versicherten in der KSK. Dieses gemeldete (aber eben nur geschätzte) Einkommen ist die Grundlage für die Beitragsberechnung im darauffolgenden Jahr.

Auch die Stichprobenprüfung findet jedes Jahr statt, allerdings nur bei zufällig ausgewählten KSK-Mitgliedern (daher sog. Stichprobe). Bei der Stichprobenprüfung überprüft die KSK dann nämlich die tatsächlichen Einnahmen der versicherten Künstler und Publizisten mithilfe der vorgelegten Einkommensteuerbescheide. Haben die Künstler in den vergangenen Jahren durchgängig ein zu geringes Einkommen geschätzt und gemeldet, droht dann ein Bußgeld. Mit der Stichprobenprüfung möchte die KSK also überprüfen, ob die Künstler ihr jährliches Einkommen realistisch geschätzt haben, eben weil die jährliche Meldung die Grundlage für die monatliche Beitragsberechnung ist.

Lesen Sie hier weiter, um weitere Informationen zu den erforderlichen Formularen zu erhalten:

KSK Prüfung Einkommen zu niedrig gemeldet: Erweiterter Prüfungszeitraum auf 6 Jahre