KSK Prüfung Einkommen zu niedrig gemeldet: Erweiterter Prüfungszeitraum auf 6 Jahre

Quick Answer

Wer als KSK-versicherter Künstler oder Publizist über mehrere Jahre zu wenig Einkommen gemeldet hat, riskiert seit einer Gesetzesänderung zum 01.01.2023 deutlich mehr: Die Künstlersozialkasse darf jetzt 6 statt 4 Jahre rückwirkend prüfen (§ 13 Abs. 1 S. 2 KSVG n.F.). Bußgelder bis zu 5.000 Euro sind möglich, und in bestimmten Fällen droht der rückwirkende Verlust der KSK-Mitgliedschaft. Wer ein KSK-Schreiben zur Einkommensprüfung erhält, sollte nicht vorschnell selbst antworten – lassen Sie sich vor einer Stellungnahme gegenüber der KSK beraten, um erhebliche Risiken zu vermeiden.

Das Wichtigste in Kürze

- Prüfzeitraum seit 2023: Die KSK darf jetzt 6 statt 4 Jahre rückwirkend prüfen (§ 13 Abs. 1 S. 2 KSVG n.F.)

- Bußgeld bis 5.000 EUR, wenn Schätzung und tatsächlicher Gewinn deutlich voneinander abweichen

- KSK-Einkommensprüfungen finden jedes Jahr im Herbst statt – bei zufällig ausgewählten Versicherten

- Keine nachträgliche Korrektur bereits gemeldeter Jahreseinkommen möglich für vergangene Jahre

- Verlust der Mitgliedschaft droht, wenn das Einkommen in mehr als 2 von 6 Jahren unter der Mindestgrenze von 3.900 EUR lag

- Vorsatz vs. Fahrlässigkeit: Wer wiederholt zu wenig meldet, riskiert eine Einstufung als vorsätzliche Pflichtverletzung

- Jährliche Einkommensprognose muss bis zum 1. Dezember des laufenden Jahres für das Folgejahr gemeldet werden

- Frühzeitiges Handeln ist entscheidend – Schadensbegrenzung ist möglich, wer sich frühzeitig informiert

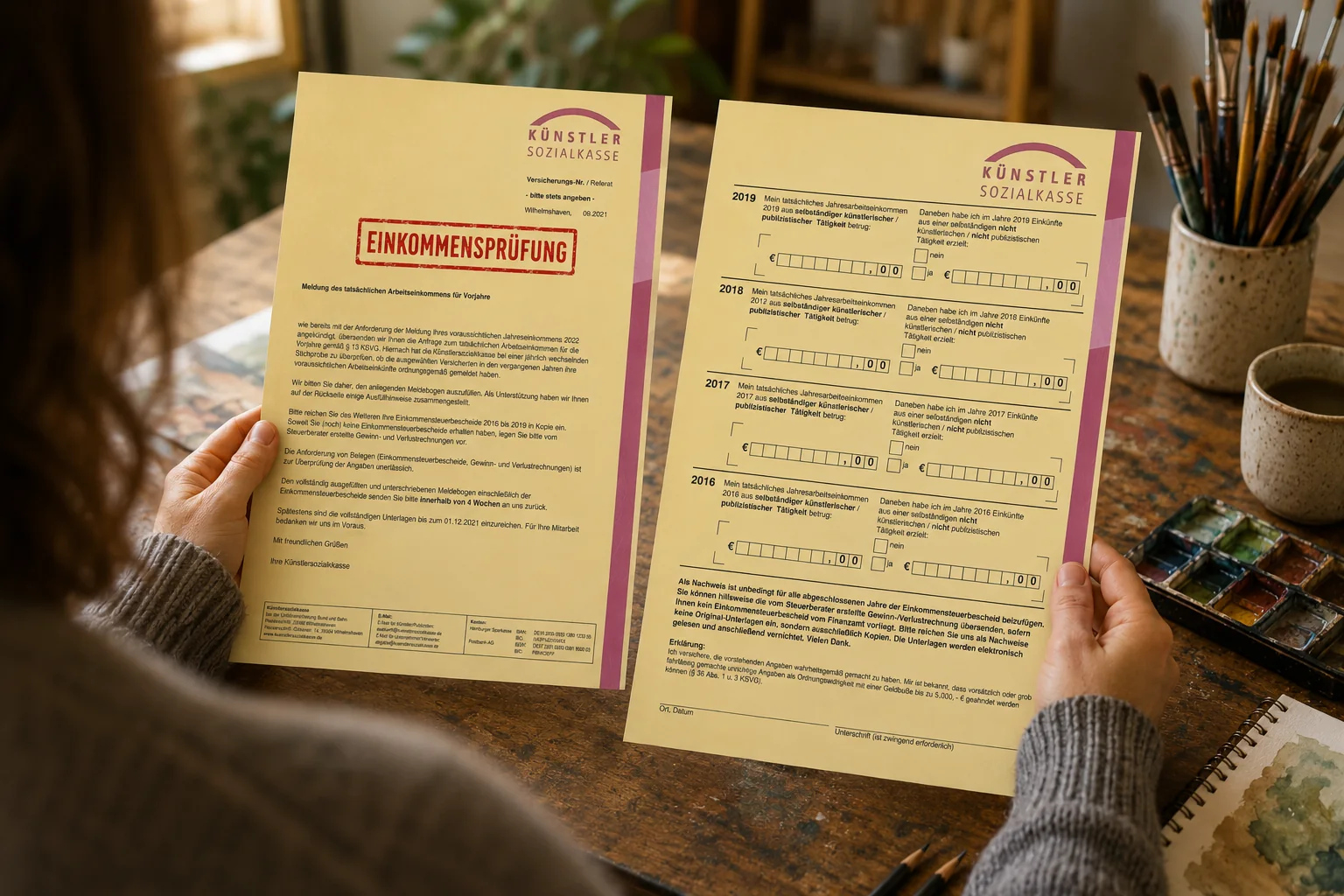

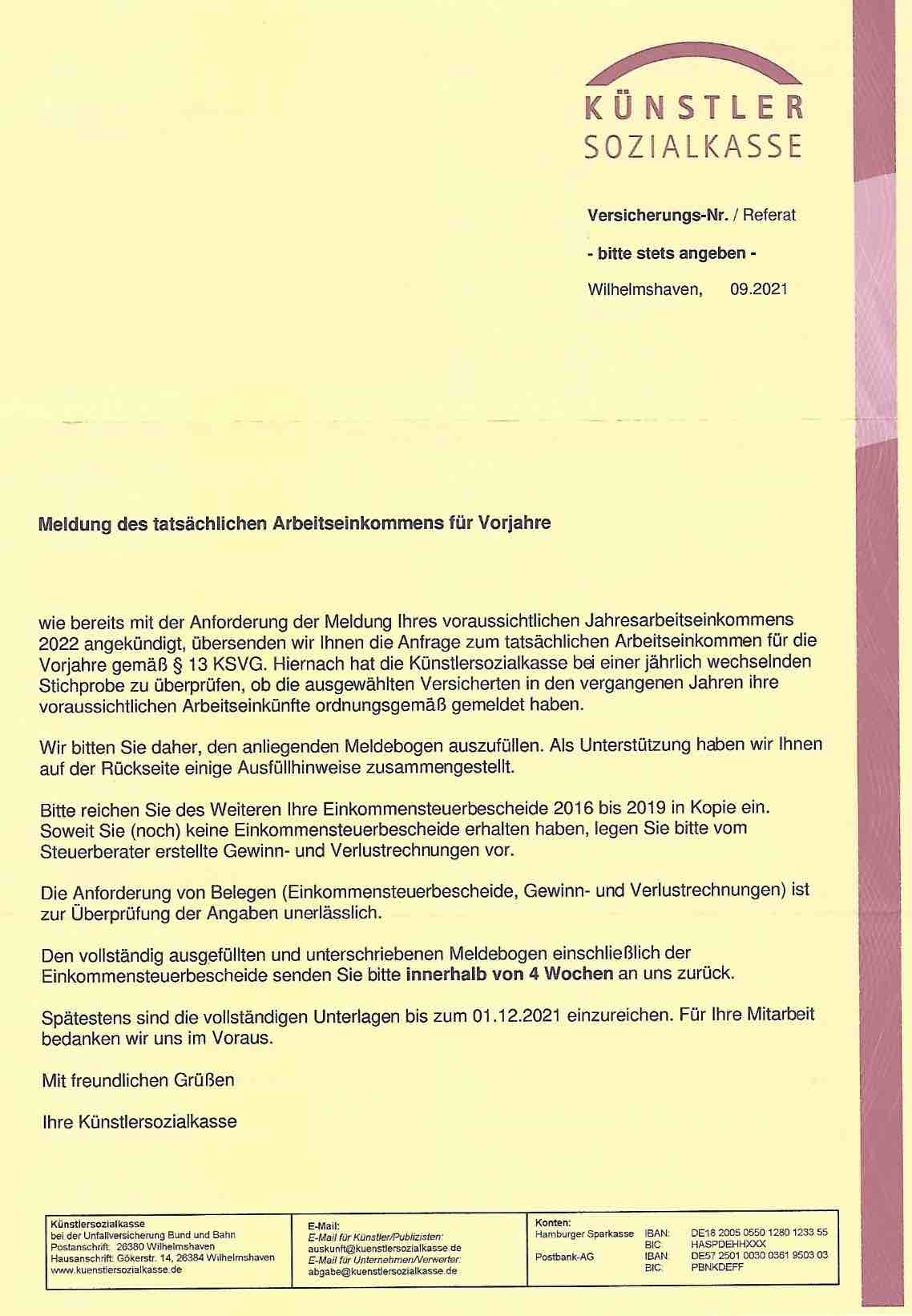

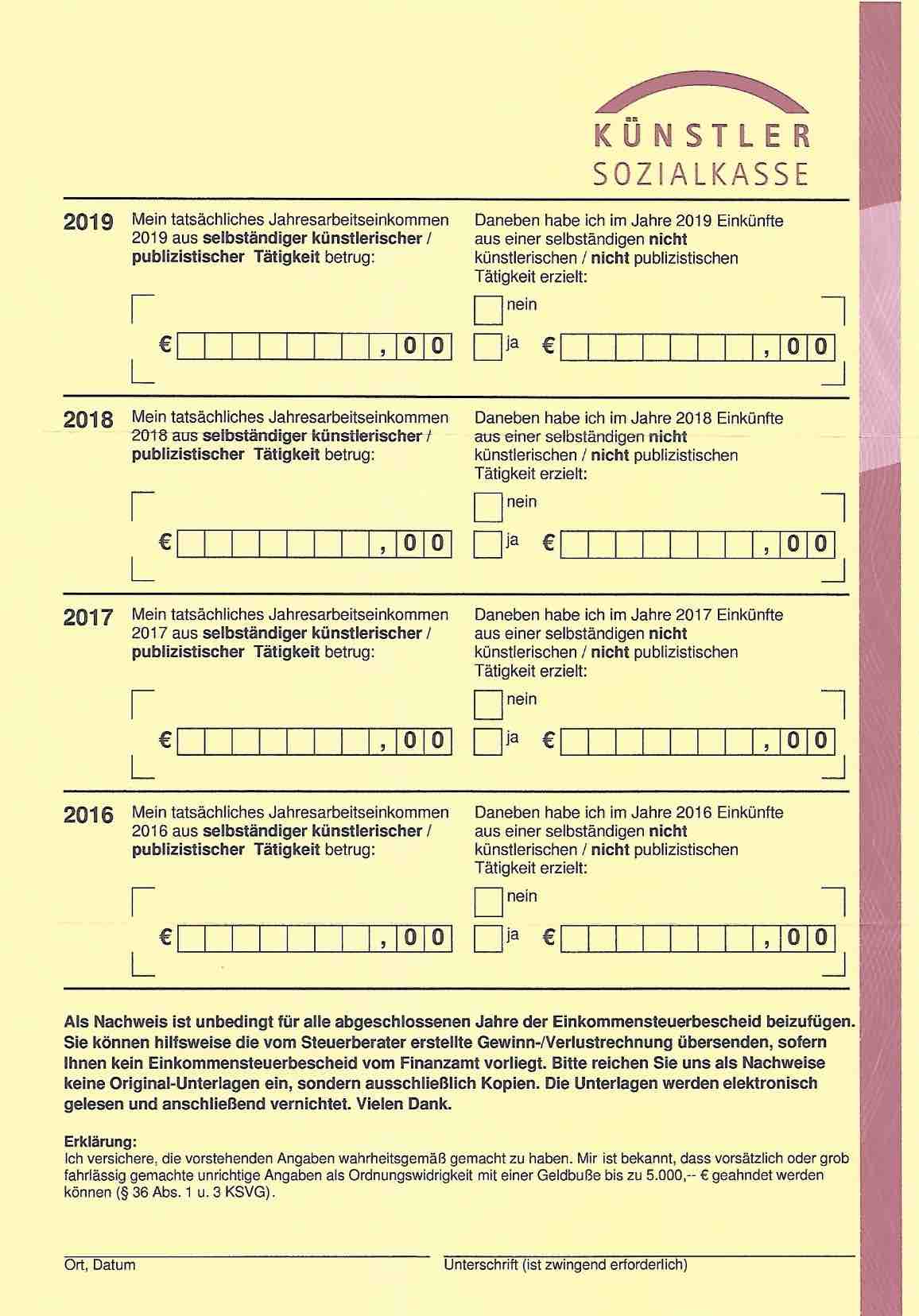

Im September eines jeden Jahres verschickt die Künstlersozialkasse Briefe an die versicherten Künstler und Publizisten, die sog. „Meldung des tatsächlichen Arbeitseinkommens für Vorjahre“. Mit dieser Prüfung möchte die KSK überprüfen, ob die Künstler ihr Einkommen ordnungsgemäß gemeldet, also geschätzt haben.

Wenn Künstler diesen Brief erhalten, sind sie oftmals sehr nervös und ängstlich, weil sie das erste Mal mit einer solchen Einkommensprüfung konfrontiert sind und die möglichen Konsequenzen nicht kennen. Dies vor allem dann, wenn sie über mehrere Jahre hinweg, der KSK ein geringeres Einkommen gemeldet haben, als sie tatsächlich erzielt haben.

Im Steuerrecht wäre dies eine Steuerhinterziehung, denn wer nicht sein tatsächliches Einkommen, sondern ein geringeres Einkommen beim Finanzamt angibt, zahlt (erst einmal) weniger Steuern. Doch ich kann Sie schon jetzt beruhigen: Das Künstlersozialversicherungsgesetz ist ein ganz besonderer Zweig im Sozialversicherungsrecht und hier gelten für Künstler und Publizisten bei Weitem nicht so strenge Regeln wie im Steuerrecht.

1. Jährliche Einkommensprüfung – zu geringes Einkommen angegeben?

Bei der „Anfrage zum tatsächlichen Arbeitseinkommen für die Vorjahre gemäß § 13 KSVG“ handelt es sich um eine Stichprobenprüfung, gem. § 13 Abs. 2 S. 2 KSVG.

Falls Sie in den vergangenen Jahren ein zu geringes Einkommen bei der KSK gemeldet und Sie nun diesen Brief erhalten haben, finden Sie in diesem Blogbeitrag eine erste schnelle Handlungsempfehlung für den Umgang mit dieser Einkommensprüfung.

2. Wichtige Gesetzesänderung zum Jahr 2023!

Leider wurde diese Prüfung für Künstler und Publizisten in der KSK verschärft: Zum 01.01.2023 hat der Gesetzgeber die Prüfungskompetenz der KSK ausgeweitet. Bisher durfte die KSK das Einkommen der Künstler nur für die vergangenen 4 Jahre prüfen gem. § 13 S. 2 KSVG a.F.

Seit dem Jahr 2023 darf die KSK nun die vergangenen 6 Jahre prüfen, gem. § 13 Abs. 1 S. 2 KSVG n.F.

Das ist für die Künstler, die über mehrere Jahre hinweg immer wieder ein zu geringes Einkommen bei der KSK gemeldet haben, ein schärferes Schwert als bisher. Denn je länger die Künstler ihr Einkommen – fahrlässig oder sogar vorsätzlich – dauerhaft zu niedrig bei der KSK angegeben haben, desto höher kann das Bußgeld ausfallen.

Auch gibt es besondere Konstellationen, bei denen diese Einkommensprüfung dazu führen kann, dass man aus der KSK „fliegt“. Nämlich zum einen, wenn man bestimmte Nebeneinkünfte nicht gemeldet und zum anderen, wenn man innerhalb von 6 Jahren die Mindestgewinngrenze von 3.900 EUR mehr als zwei Mal unterschritten hat. Letzteres scheint jedenfalls der Beweggrund des Gesetzgebers gewesen zu sein, weshalb der Prüfungsumfang von 4 auf 6 Jahre ausgeweitet worden ist (so in der Gesetzesbegründung, (BT-Drs. 20/3900, S. 116; BR-Drs. 422/22, S. 132).

3. Drohen jetzt erhöhte Bußgelder für die Künstler ab dem Jahr 2023?

Für die nun anstehende Einkommensprüfung bei den Künstlern im September und Oktober 2023 könnte die KSK nun erstmals höhere Bußgelder als bisher gegenüber denjenigen Künstlern festsetzen, die über mehrere Jahre hinweg ihr Einkommen zu gering geschätzt haben. Denn wer über 6 Jahre hinweg dauerhaft ein zu geringes Einkommen bei der KSK gemeldet hat, wird sich kaum noch auf Fahrlässigkeit berufen können. Bei den bisherigen Prüfungen für die vergangenen 4 Jahre ließen sich oftmals noch nachvollziehbare Gründe benennen, vor allem aufgrund der Unwägbarkeiten während der Coronazeit.

Natürlich muss die diesjährige Prüfungskampagne abgewartet werden, wie die KSK mit dem erweiterten Prüfungsumfang umgehen wird. Auch handelt es sich hier nicht um eine Art „Steuerhinterziehung“, sondern um die korrekte Meldung der Einkünfte. Ein Bußgeld bis zu 5.000 EUR kann aber trotzdem festgesetzt werden. Und sollte die KSK im Prüfungszeitraum der vergangenen 6 Jahre feststellen, dass die Voraussetzungen für die Mitgliedschaft in der KSK nicht mehr vorgelegen haben, kann in der Tat der Verlust der Versicherungsberechtigung in der KSK entfallen, was aufgrund der großen finanziellen Vorteile als selbstständiger Künstler in der KSK natürlich sehr ärgerlich wäre.

Für die KSK hat der Gesetzgeber sogar einen höheren Personalbedarf einkalkuliert aufgrund des erweiterten Prüfungsrechts gegenüber den versicherten Künstlern (BT-Drs. 20/4706, S. 3).

Sollten Sie in den vergangenen Jahren gegenüber der KSK also ein zu geringes Einkommen angegeben oder sonstige nicht gemeldete Nebeneinkünfte erzielt haben, kann es durchaus ratsam sein, sich anwaltlichen Rat einzuholen, bevor Sie sich gegenüber der KSK äußern.

4. Meine persönliche Erfahrung als Künstleranwältin

In meiner Kanzlei sehe ich regelmäßig Mandantinnen und Mandanten, die ein KSK-Prüfschreiben erhalten haben und zunächst in Panik geraten. Das ist verständlich – aber meist nicht nötig, wenn man die richtigen Informationen zur Hand hat.

Was ich in der Praxis immer wieder beobachte: Die meisten Fälle sind lösbar, wenn man sie früh genug angeht. Der größte Fehler ist Abwarten. Wer das Schreiben ignoriert oder monatelang liegen lässt, verliert Handlungsspielraum.

Besonders wichtig ist die Unterscheidung zwischen Schätzfehlern und systematischen Falschmeldungen. Ein Künstler, der im ersten Jahr seiner Selbstständigkeit sein Einkommen zu niedrig geschätzt hat, weil er die Abläufe noch nicht kannte, steht anders da als jemand, der über 5 Jahre hinweg konsequent unter dem tatsächlichen Einkommen gemeldet hat.

Ich helfe meinen Mandanten dabei, diese Unterscheidung gegenüber der KSK klar zu kommunizieren – sachlich, vollständig und rechtssicher. Sehr häufig erlebe ich nämlich, wie Künstler sich missverständlich äußern und so die Prüfung unnötig vertieft und damit extrem aufwendig für die selbstständigen Künstler wird. Wenn Sie in Erwägung ziehen, eine Rechtsberatung zu konsultieren, tun Sie dies unbedingt ganz am Anfang der Prüfung!

5. Bitte Fristen nicht ignorieren!

Bisweilen ignorieren Künstler dieses Schreiben der KSK in der Hoffnung, die KSK würde sich nicht mehr melden. Dem ist natürlich nicht so. Gerade Rechtsprobleme verschwinden nicht einfach, nur weil man die Augen davor verschließt oder Briefe nicht beantwortet. Informieren Sie sich lieber frühzeitig oder holen Sie sich anwaltliche Unterstützung, bevor Sie unüberlegt etwas unternehmen!

Die KSK kann die Einkommensdaten nämlich auch direkt beim Finanzamt anfordern, um die Höhe der Einkünfte zu überprüfen gem. § 13 Abs. 2 S. 5 KSVG. Auch das wurde mit der Gesetzesänderung neu geregelt. Auch wenn die KSK bisher (nach meiner Erfahrung) sehr nachsichtig mit den Künstlern umgegangen ist (im Vergleich zu Finanzämtern), spricht diese Gesetzesänderung eher dafür, dass die Zügel doch etwas angezogen werden. Aus der Gesetzesbegründung ergibt sich nämlich leider nicht, was der Beweggrund für die Aufnahme dieser Neuregelung war (BT-Drs. 20/3900, S. 116). Der Gesetzgeber spricht nur von einem „Anpassungsbedarf“. Doch die Lebenserfahrung sagt einem, dass die Erweiterung von Prüf- und Kontrollmöglichkeiten der Künstlersozialkasse zu einer Verschärfung der Prüfungen führen dürfte.

Bitte ignorieren Sie die Einkommensprüfung und die darin gesetzten Fristen daher nicht!

Je früher und kooperativer Sie sich gegenüber der KSK zeigen, desto geringer kann das Bußgeld ausfallen und desto wohlwollender wird man Ihnen begegnen.

Ihre nächsten Schritte:

- Tragen Sie Ihre Steuerbescheide der letzten 6 Jahre zusammen

- Vergleichen Sie diese mit Ihren KSK-Meldungen, um zu überprüfen, ob Sie Ihre Gewinne realistisch geschätzt haben.

- Notieren Sie Abweichungen – auch kleine.

- Enthalten Ihre Steuerbescheide Nebeneinkünfte, die Sie der KSK bisher nicht gemeldet haben?

- Wenn Sie eine Prüfungsmitteilung der KSK erhalten haben: Antworten Sie nicht ohne rechtliche Vorab-Einschätzung

- Buchen Sie bei Unsicherheit eine Erstberatung bei einer auf das KSK-Recht spezialisierten Rechtsanwaltskanzlei, insbesondere bei hohen Abweichungen, wenn Sie Mitarbeiter beschäftigt, Nebeneinkünfte nicht gemeldet haben oder bei sonstigen Sachverhalten, bei denen Sie unsicher sind, wie diese zu bewerten sind.

Frei, unabhängig und kreativ arbeiten – das ist das Ziel von Künstlern. Nur wer die bürokratischen Spielregeln kennt und einhält, schützt genau diese Freiheit langfristig und kann sich so vor hohen Nachzahlungen schützen.

Bei Unsicherheiten in Ihrem Fall oder aus Sorge, welche Konsequenzen die Prüfung für Sie persönlich haben kann, können Sie mich natürlich jederzeit kontaktieren. Seit mehreren Jahren begleite ich Künstler und Publizisten bei der jährlichen Einkommensprüfung und kann daher auf einen umfangreichen Erfahrungsschatz zurückgreifen.

Das sagen Mandanten über meine Arbeit.

Ihre Rechtsanwältin

Romy Graske

KSK Selbst-Check: Bin ich von der KSK-Prüfung betroffen?

Nutzen Sie den interaktiven Quick-Check, um eine erste Einschätzung Ihrer Situation und Ihrer Gewinnprognose zu erhalten.

Bin ich von der KSK-Prüfung betroffen?

3 kurze Fragen – sofortige persönliche Einschätzung.

Haben Sie in den vergangenen Jahren Ihr Einkommen bei der KSK möglicherweise zu niedrig gemeldet?

Haben Sie ein Schreiben der KSK zur Einkommensprüfung erhalten?

Haben Sie neben Ihrer künstlerischen Tätigkeit gewerbliche Einnahmen erzielt?

Was ist eine KSK-Prüfung?

Eine KSK-Prüfung (sog. Einkommensprüfung) ist ein Verfahren, bei dem die Künstlersozialkasse überprüft, ob ein Versicherter sein Arbeitseinkommen realistisch geschätzt und gemeldet hat. Grundlage ist der Vergleich zwischen der jährlichen Einkommensmeldung des Versicherten und dem Steuerbescheid des Finanzamts.

Wie lange darf die KSK rückwirkend prüfen?

Seit dem 01.01.2023 darf die KSK 6 Jahre rückwirkend prüfen (§ 13 Abs. 1 S. 2 KSVG n.F.). Zuvor waren es 4 Jahre. Diese Regelung gilt dauerhaft und für alle laufenden KSK-Prüfungen ab dem 01.01.2023 bei KSK-Mitgliedern.

Kann ich meine Einkommensmeldung nachträglich korrigieren?

Nein. Einmal offiziell gemeldete Jahreseinkommen können im Rahmen einer KSK-Prüfung nicht mehr korrigiert werden – auch wenn Sie nachweisen können, dass die Angabe falsch war. Sie können lediglich im Laufe des aktuellen Jahres Ihre jeweilige Schätzung für das aktuelle Jahr anpassen. Diese Anpassung gilt aber auch immer nur für die Zukunft, das heißt, die verbleibenden Monate des jeweiligen Jahres.

Was passiert, wenn ich das Prüfschreiben nicht beantworte?

Die KSK trifft dann eine einseitige Entscheidung auf Basis der ihr vorliegenden Daten. Die KSK kann Ihre Einkommensdaten auch bei Ihrem Finanzamt anfordern gemäß § 13 Abs. 2 Satz 5 KSVG. Zudem kann das Ignorieren als Kooperationsverweigerung gewertet werden und ein Bußgeld nach sich ziehen. Wenn Sie unsicher sind, wie Ihr Sachverhalt zu bewerten ist, lassen Sie Ihren Fall individuell durch eine spezialisierte KSK-Beratung prüfen, damit Sie die strategisch sinnvollste Entscheidung treffen.

Kopflos und unbedacht sich gegenüber der KSK zu äußern, ebenso wie einfach alle Schreiben zu ignorieren, sind immer schlechte Entscheidungen, wenn Sie nicht wissen, wie Ihre individuelle Situation überhaupt zu bewerten ist.

Ab wann verliere ich meine KSK-Mitgliedschaft?

Wenn Ihr Einkommen in mehr als 2 von 6 Jahren unter der Mindestgewinngrenze von 3.900 Euro jährlich lag, muss die KSK die Mitgliedschaft beenden, wenn im Einzelfall nicht noch eine Ausnahmeregelung greift.

Weitere Sachverhalte, die zur Beendigung der Mitgliedschaft führen können:

- zu viele angestellte Mitarbeiter

- längere Auslandsaufenthalte oder Wegzug aus Deutschland

- nicht-künstlerische Nebeneinkünfte

- Aufgeben Ihrer künstlerischen Tätigkeit

- Änderung Ihres Tätigkeitsschwerpunktes hin zu einer nicht mehr künstlerischen Tätigkeit

Bei solchen Konstellationen kommt es aber maßgeblich auf die Details und Feinheiten des Sachverhaltes an. Deshalb ist es gerade in solchen Fällen dringend zu empfehlen, Ihren Fall durch eine spezialisierte KSK-Beratung prüfen zu lassen, bevor Sie sich gegenüber der KSK äußern. Dann kann ggf. noch Schadensbegrenzung möglich sein.

Bis wann muss ich meine jährliche Einkommensprognose melden?

Die Prognose für das Folgejahr muss jährlich bis zum 1. Dezember bei der KSK eingehen. Eine zu späte oder fehlende Meldung führt dazu, dass die KSK das Einkommen selbst schätzt.

Ich bin Freelancer mit Kunden im Ausland – gilt die KSK-Prüfung auch für mich?

Ja. Wenn Sie in Deutschland KSK-versichert sind, müssen Sie Ihr gesamtes selbstständiges Arbeitseinkommen melden – unabhängig davon, ob die Auftraggeber im Inland oder Ausland sitzen. Auslandsaufenthalte von längerer Dauer müssen der KSK außerdem separat gemeldet werden, bevor Sie in das Ausland gehen.

Lesen Sie hier weiter, um weitere Informationen zu den auszufüllenden Formularen zu erhalten:

Prüfung durch die KSK – Zu geringes Einkommen gemeldet? Nachzahlung? Konsequenzen?